Kontrolní hlášení od 1.1.2016 v programu SlimOffice 5.0

Kontrolní hlášení DPH od 1.1.2016 v programu SlimOffice (verze 5.0)

Plátci DPH se od 1.1.2016 nevyhnou nové povinnosti předkládat tzv. kontrolní hlášení. Tuto novinku přinesl zákon č. 360/2014 Sb., kterým se mění zákon č. 235/2004 Sb., o dani z přidané hodnoty. Jedná se o daňové tvrzení, které je ze strany Ministerstva financí považováno za opatření v boji proti daňovým únikům.

Kontrolní hlášení podávají

Povinnost podat kontrolní hlášení se v principu vztahuje na každého plátce DPH, který splní jednu z níže uvedených skutečností:

- uskuteční zdanitelné plnění s místem plnění v tuzemsku, nebo který přijme úplatu přede dnem uskutečnění tohoto plnění (tzn. v přiznání k DPH vyplňuje řádky 1, 2 nebo 25),

- přijme zdanitelné plnění s místem plnění v tuzemsku, nebo poskytne úplatu přede dnem uskutečnění tohoto plnění (tzn. v přiznání k DPH vyplňuje řádky 40, 41 nebo 10 a 11) nebo přijme plnění, u nichž příjemci plnění vzniká povinnost přiznat daň dle § 108 odst. 1 psím. b) a c), tj. z řádků 3, 4, 5, 6, 9, 12 a 13,

- uskuteční nebo přijme plnění ve zvláštním režimu pro investiční zlato podle §92 zákona o DPH.

Povinnost podávání nemají

- osoba, která není plátce DPH,

- identifikovaná osoba,

- plátce, který neuskutečnil ani nepřijal za sledované období žádné plnění,plátce, který uskutečňuje pouze plnění osvobozená od daně bez nároku na odpočet daně dle § 51 zákona o DPH.

V souvislosti s touto legislativní novinkou je aktuálně vydaná aktualizace programu SlimOffice verze 5.0, která obsahuje rozšíření dokladů a katalogů o nové položky a funkce, které jsou nutné pro evidenci dokladů v souvislosti se zpracováním kontrolního hlášení. Možnost samotného zpracování kontrolního hlášení včetně exportu ve formátu XML bude k dispozici v průběhu měsíce ledna 2016.

Způsob, formát a termín podávání kontrolního hlášení

Kontrolní hlášení bude podáváno pouze elektronicky ve formátu a ve zveřejněné struktuře na Daňovém portálu. V programu SlimOffice je aktuálně připravován export XML souboru, který bude možné odeslat (obdobně jako přiznání k DPH) prostřednictvím aplikace Elektronická podání pro Finanční správu (EPO) nebo prostřednictvím Datové schránky.

Termín pro podání kontrolního hlášení je stanoven pro právnické osoby striktně měsíčně, vždy do 25. dne následujícího měsíce za měsíc předchozí, a to bez ohledu na zdaňovací období (měsíční či čtvrtletní). Naopak u fyzických osob bude lhůta pro podání kontrolního hlášení sledovat lhůtu pro podávání přiznání k DPH (tj. buď měsíčně, nebo čtvrtletně).

Obsah kontrolního hlášení

Obsahem kontrolního hlášení (zjednodušeně řečeno) budou údaje z daňových dokladů a to buď jednotlivě (doklady v systému reverse charge, doklady nad 10 tisíc Kč včetně DPH a doklady, týkající se oprav výše daně u pohledávek za dlužníky v insolvenčním řízení bez ohledu na limit) nebo kumulativně (doklady do 10 tisíc Kč včetně DPH či plnění, u kterých není povinnost vystavit daňový doklad). Přesná náplň kontrolního hlášení je patrná ze vzorového tiskopisu kontrolního hlášení, který je zveřejněn na webových stránkách finanční správy (http://www.financnisprava.cz/assets/cs/prilohy/d-seznam-dani/Formular-kontrolniho-hlaseni.pdf ).

Nová povinnost evidence údajů

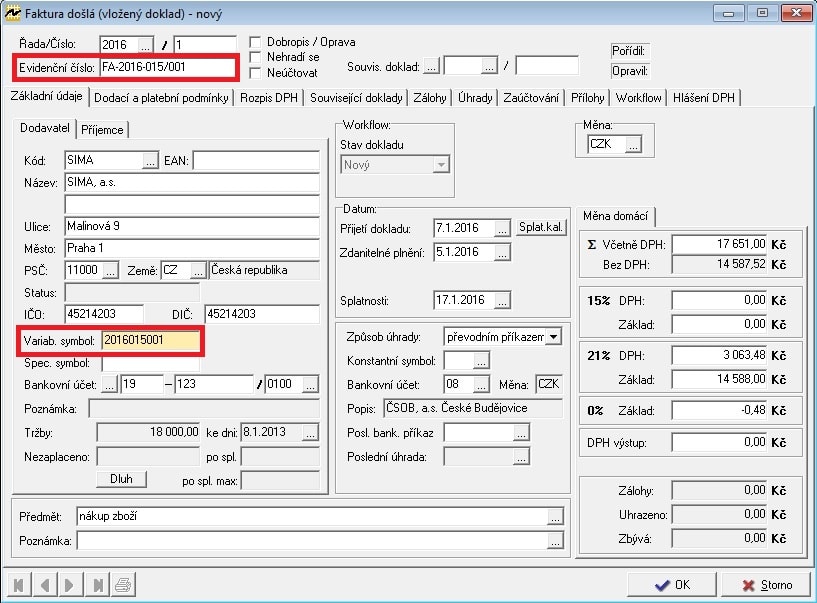

V případě jednotlivého vykázání dokladů bude zapotřebí uvádět Evidenční číslo daňového dokladu. Pozor, nejedná se o variabilní symbol! Evidenční číslo dokladu musí být uváděno co nejpřesněji (tj. včetně všech písmen, čísel a případných znaků). Minimálně však musí být zachovány alfanumerické znaky ve správném pořadí tak, jak jsou uvedeny na daňovém dokladu. Prostřednictvím tohoto čísla bude doklad identifikován jak na straně odběratele, tak na straně dodavatele. V této souvislosti jsou v programu SlimOffice upraveny formuláře dokladů v Prodeji a Nákupu, kde vznikla nová položka Evidenční číslo (délka 60 znaků). Položka je umístěna do záhlaví formulářů místo položky variabilní symbol s tím, že variabilní symbol je přesunut níže k údajům pro platbu. Podle čísla dokladu se automaticky generuje položka variabilní symbol (s vynecháním písmen a znaků). Variabilní symbol je však možné přepsat.

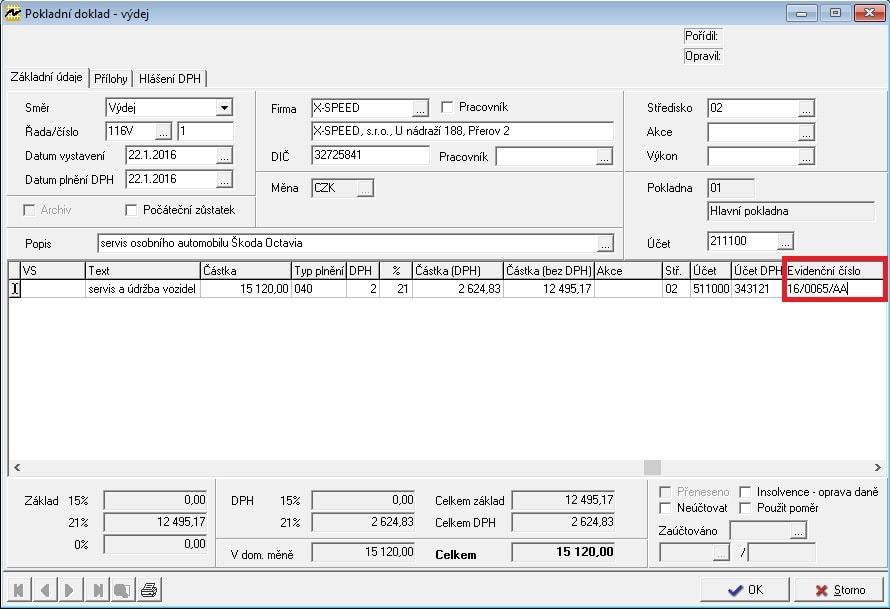

Obdobně i v pokladních dokladech je v řádcích doplněn nový sloupec Evidenční číslo daňového dokladu.

Nutnost vyplňovat položku Evidenční číslo nastane v případech, kdy částka včetně DPH přesáhne částku 10.000,- Kč (a tyto doklady se budou v kontrolním hlášení vykazovat položkově).

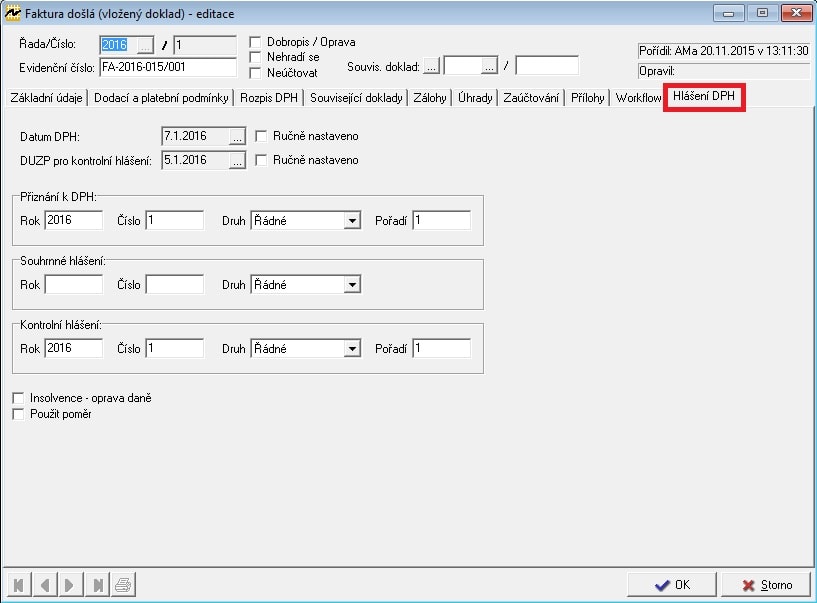

Druhou stěžejní změnou v dokladech je povinnost uvádění položky Datum povinnosti přiznat daň. Tímto datumem je myšlen datum uskutečnění zdanitelného plnění, který je uveden na daňovém dokladu, nebo datum přijetí úplaty. Obdobně, jako v případě evidenčního čísla daňového dokladu, bude potřeba zabezpečit shodnost údaje, jak na straně odběratele, tak na straně dodavatele. V programu SlimOffice byla doplněna nová položka DUZP pro kontrolní hlášení na nové záložce Hlášení DPH (viz. dále).

Rozšíření formulářů dokladů – nová záložka Hlášení DPH

V nové verzi programu SlimOffice 5.0 vznikla nová záložka Hlášení DPH, na které jsou uvedené 2 nové datumy:

Datum DPH

- Datum, podle kterého je nově daný doklad zahrnován do všech daňových hlášení – tj. do přiznání k DPH, do kontrolního hlášení a do souhrnného hlášení.

- Datum DPH se nyní automaticky doplňuje podle toho, jak jsou nastaveny parametry klienta pro Nákup a Pokladnu – položka Kritérium pro sestavy DPH (tj. dle datumu vystavení/příchodu, DUZP nebo datumu zaúčtování). Pro oblast Prodej se vždy doplňuje podle DUZP.

- Doplněný datum je případně možné ručně upravit. Před tím je potřeba zaškrtnout příznak Ručně nastaveno, aby se položka zpřístupnila pro editaci.

DUZP pro kontrolní hlášení (datum povinnosti přiznat daň)

- Datum, který se bude uvádět pouze v kontrolním hlášení a jedná se o datum, který je uveden (vytištěn) na originálním dokladu v položce DUZP.

- Ve všech druzích dokladů (z Prodeje, Nákupu a Pokladny) se do této položky dotahuje datum zdanitelného plnění.

- Doplněný datum je případně možné ručně upravit. Před tím je potřeba zaškrtnout příznak Ručně nastaveno, aby se položka zpřístupnila pro editaci.

Další položky, které bylo potřeba z důvodu tvorby kontrolního hlášení doplnit, jsou příznaky:

- Insolvence - oprava daně – příznak (checkbox), který se zaškrtne, pokud se jedná o doklad, který je opravou výše daně z hodnoty pohledávky, v případě, že se dlužník nachází v insolvenčním řízení. Případné vykázání je součástí oddílu A.4. nebo B.2. kontrolního hlášení.

- Použit poměr – příznak (checkbox), který se zaškrtne v případě, že se doklad bude z části týkat ekonomické činnosti (tj. činnosti související s podnikáním) a z části půjde o plnění, které s ekonomickou činností nesouvisí. Pokud se bude položka vykazovat, tak pouze v oddílu B.2. kontrolního hlášení.

Rozšíření kódů plnění DPH uskutečněná

Při vykazování jednotlivých uskutečněných plněních (v oddíle A.4. kontrolního hlášení) bude zapotřebí vykazovat režim plnění ve sloupci „11 – Kód režimu plnění“. Vzhledem k tomu, že se jedná o novou specifikaci, došlo k doplnění nové položky Kódu režimu plnění v Kódech plnění DPH uskutečněná. Položka může nabývat těchto hodnot:

- 0 – běžné plnění (programově implicitně nastaveno)

- 1 – zvláštní režim pro cestovní službu (§89 zákona o DPH)

- 2 – zvláštní režim pro použité zboží (§ 90 zákona o DPH)

Oddíly a řádky kontrolního hlášení

Daňové doklady v kontrolním hlášení se budou uvádět pod oddíly A. a B..

Obsahem oddílu A. jsou plnění, u kterých je plátce povinen přiznat daň a uskutečněná plnění v režimu přenesení daňové povinnosti

A.1. Uskutečněná zdanitelná plnění v režimu přenesení daňové povinnosti, u kterých je povinen přiznat daň příjemce plnění podle § 92a

- Jedná o seznam jednotlivých dokladů v režimu přenesení daňové povinnosti, uváděných v přiznání k DPH na řádku č. 25.

- Seznam dokladů z tohoto oddílu bude od 1.1.2016 nahrazovat dosud podávaný Výpis z evidence pro daňové účely, typ výpisu = Dodavatel. Zavedení povinnosti předkládat kontrolní hlášení totiž přineslo zrušení vedení zvláštní evidence, tedy předkládání tzv. Výpisu z režimu přenesení daňové povinnosti.

- Stejně tak, jako ve Výpisu z evidence pro daňové účely se bude uvádět stejný kód předmětu plnění (který je obsahem kódu plnění DPH uskutečněná):

1 – dodání zlata

4 – stavební a montážní práce

5 – zboží uvedené v příloze č. 5

11 - povolenky na emise podle § 92f zákona o DPH

12 - obiloviny a technické plodiny

13 - kovy

14 - mobilní telefony

15 - integrované obvody

16 - přenosná zařízení pro automatizované zpracování dat

17 - videoherní konzole

- Oproti Výpisu z režimu přenesení daňové povinnosti se již nebude uvádět rozsah plnění a kód měrné jednotky.

A.2. Přijatá zdanitelná plnění, u kterých je povinen přiznat daň příjemce dle § 108 odst. 1 písm. b) a c) (§24, §25)

- Do tohoto oddílu spadnou jednotlivé doklady, které jsou v režimu reverse charge, uváděné na řádcích č. 3, 4, 5, 6, 9, 12 a 13 v přiznání k DPH, a to v členění sazeb DPH. Základ daně 1 + Daň 1 = základní sazba (z definice Sazby DPH = číslo sazby 2 = 21%); Základ daně 2 + Daň 2 = snížená sazba (z definice Sazby DPH = číslo sazby 1 = 15%); Základ daně 3 + Daň 3 = snížená sazba (číslo sazby 1, která není definovaná v Sazby DPH a je dotahovaná přímo z kódů plnění DPH).

A.3. Uskutečněná plnění ve zvláštním režimu pro investiční zlato podle § 101c odst. 1 písm. c) bod 2

- Zde se načítají doklady, uváděné na řádku č. 26 v přiznání k DPH, konkrétně tedy hodnoty osvobozeného plnění ve zvláštním režimu pro investiční zlato podle §92 zákona o DPH.

A.4. Uskutečněná zdanitelná plnění a přijaté úplaty s povinností přiznat daň dle §108 odst. 1 písm. a) s hodnotou nad 10.000,- Kč včetně daně a všechny provedené opravy podle § 44 bez ohledu na limit

- Jde o jednotlivé vystavené doklady, přesahující částku 10.000 Kč včetně DPH, které jsou uváděny v přiznání k DPH na řádku č. 1 nebo 2, tedy o dodání zboží nebo poskytnutí služby s místem plnění v tuzemsku. Hranice částky (10.000,- Kč) je nově nastavitelná v parametrech klienta a dle uvedeného nastavení se buď doklady (jednotlivě) napočítávají do tohoto oddílu, či (kumulativně) do oddílu A.5..

- Dále se zde budou vykazovat všechny opravy u pohledávek za dlužníky v insolvenčním řízení (bez ohledu na limit), vykazované na řádku č. 33 v přiznání k DPH. Pro označení dokladu, že se jedná o opravu výše daně z titulu insolvenčního řízení, vznikl nový příznak na dokladu „Insolvence-oprava daně“. V případě zaškrtnutého příznaku se uvede znak „A“ ve sloupci „12, §44 ZDPH“.

- Ve sloupci „11, Kód režimu plnění“ bude vykázán kód režimu plnění, který je nově obsažen v příslušném kódu plnění DPH.

A.5. Ostatní uskutečněná zdanitelná plnění a přijaté úplaty s povinností přiznat daň dle § 108 odst. 1 písm. a) s hodnotou do 10.000,- Kč včetně daně, nebo plnění, u nichž nevznikla povinnost vystavit daňový doklad

- Jde o kumulativní hodnoty z daňových dokladů, nepřesahující částku 10.000 Kč včetně DPH, v členění dle sazeb DPH, které jsou uváděny v přiznání k DPH na řádku č. 1 nebo 2.

- Dále se zde budou vykazovat kumulativní částky z plnění, u nichž nevznikla povinnost vystavit daňový doklad (vyplývá z § 28 odst. 1 zákona o DPH, kdy plátce DPH nemá povinnost vystavit daňový doklad fyzické osobě nepovinné k dani). Pro identifikaci osob povinných a nepovinných k dani dochází v programu SlimOffice k doplnění nových údajů do katalogu firem (viz. níže).

Obsahem oddílu B. jsou přijatá zdanitelná plnění s místem plnění v tuzemsku

B.1. Přijatá zdanitelná plnění v režimu přenesení daňové povinnosti, u kterých je povinen přiznat daň příjemce podle § 92a

- Jedná o seznam jednotlivých dokladů v režimu přenesení daňové povinnosti, uváděných v přiznání k DPH na řádcích č. 10 a 11.

- Seznam dokladů z tohoto oddílu bude od 1.1.2016 nahrazovat dosud podávaný Výpis z evidence pro daňové účely, typ výpisu = Odběratel.

- Ve sloupci „11, Kód předmětu plnění“ bude uváděn stejný kód předmětu plnění, jako u dosud sestavovaného Výpisu z evidence pro daňové účely. Kód je součástí kódu plnění DPH přijatá. Jednotlivé kódy jsou uvedeny výše – viz. oddíl A.1..

B.2. Přijatá zdanitelná plnění a poskytnuté úplaty, u kterých příjemce uplatňuje nárok na odpočet daně dle §73 odst. 1 písm. a) s hodnotou nad 10.000,- Kč včetně daně a všechny přijaté opravy podle §44 bez ohledu na limit

- Jde o jednotlivé přijaté doklady, přesahující částku 10.000 Kč včetně DPH, které jsou uváděny v přiznání k DPH na řádku č. 40 nebo 41, tedy z daňových dokladů, ze kterých je uplatňován nárok na odpočet daně z přijatých zdanitelných plnění od plátců.

- Dále se zde budou vykazovat všechny opravy u pohledávek za dlužníky v insolvenčním řízení (bez ohledu na limit). Pro označení dokladu, že se jedná o opravu výše daně z titulu insolvenčního řízení, vznikl nový příznak na dokladu „Insolvence-oprava daně“. V případě zaškrtnutého příznaku se uvede znak „A“ ve sloupci „12, §44 ZDPH“.

- V případě vykázání nároku na odpočet daně v poměrné výši (u plnění, které z části souvisí s ekonomickou činností a z části s ní nesouvisí) se uvede ve sloupci „11, Použit poměr“ příznak (A).

B.3. Přijatá zdanitelná plnění a poskytnuté úplaty, u kterých příjemce uplatňuje nárok na odpočet daně dle § 73 odst. 1 písm. a) s hodnotou do 10.000,- Kč včetně daně

- Obsahem budou kumulativní hodnoty z daňových dokladů nepřesahující částku 10.000 Kč včetně DPH, v členění dle sazeb DPH, které se uvádějí v přiznání k DPH na řádcích č. 40 a 41.

Rozšíření katalogu firem o nové údaje

Jak bylo uvedeno výše, bude z pohledu kontrolního hlášení v jednotlivých režimech odlišováno uskutečněné plnění plátcem:

- osobám povinným k dani (plátci DPH – právnické i fyzické osoby) a právnickým osobám nepovinným k dani = plátce má povinnost vystavit daňový doklad (oddíl A.4. kontrolního hlášení)

- fyzickým osobám nepovinným k dani (občané) = plátce nemá povinnost vystavit daňový doklad (oddíl A.5. kontrolního hlášení)

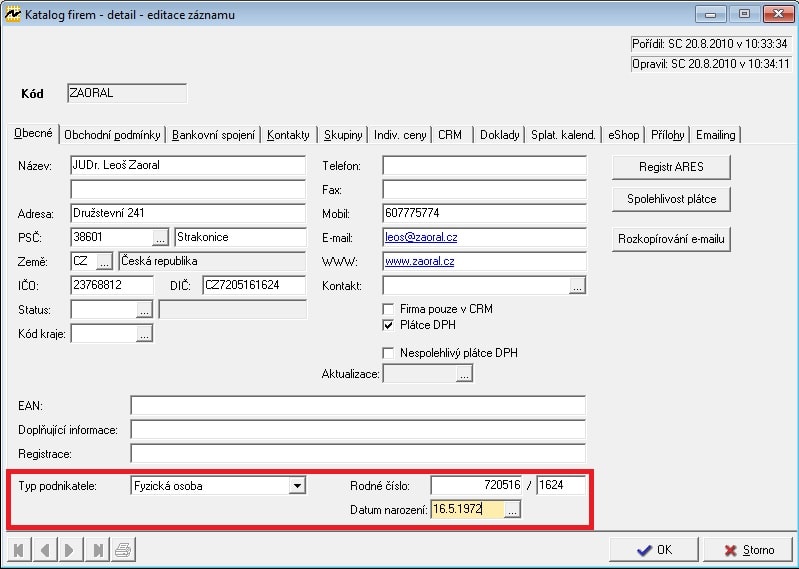

Z těchto důvodů je na kartu firmy doplněn údaj: Typ podnikatele = nevyplněno/fyzická/právnická osoba. Aktualizace programu SlimOffice na verzi 5.0 automaticky nastaví položku Typ podnikatele u stávajících záznamů v katalogu firem takto:

- právnická = tam, kde je zadané IČ a zároveň DIČ a po vyloučení písmen se DIČ číselně shoduje s položkou IČ

- fyzická = tam, kde je zadané IČ a zároveň DIČ a po vyloučení písmen se DIČ číselně neshoduje s položkou IČ

- nevyplněno = tam, kde není zadané DIČ a zároveň IČ, nebo zadané pouze IČ nebo pouze DIČ

Obdobným způsobem by se položka Typ podnikatele automaticky nastavovala při pořizování nových záznamů do katalogu firem.

Současně jsou pro nastavení Typ podnikatele = fyzická osoba, doplněny nové položky: Datum narození a Rodné číslo (bude nutné uvádět v kontrolním hlášení, zejm. v oddíle A.3).

Nový systém propojení dokladů s daňovými hlášeními

V aktualizaci programu SlimOffice 5.0 je připraven nový systém provázání jednotlivých (daňových) dokladů z Prodeje, Nákupu a Pokladny na zpracovaná daňová hlášení (Přiznání k DPH, Souhrnné hlášení, Kontrolní hlášení).

Sestavování daňových hlášení se nově provádí podle nové položky Datum DPH (která je kritériem pro zahrnutí do příslušného daňového hlášení).

Na záložce Hlášení DPH přibyly nové položky pro:

- Přiznání k DPH – rok/číslo/pořadí, druh

- Souhrnné hlášení – rok/číslo, druh

- Kontrolní hlášení – rok/číslo/pořadí, druh

Po zpracování daňového hlášení se položky rok/číslo/pořadí a druh, přeberou a do dokladu, na záložku Hlášení DPH zapíšou z posledního sestaveného a uloženého daňového hlášení. Takto by to fungovalo do doby, než by se daňové hlášení prohlásilo za „Odeslané“. Příznak „Odesláno“ je novou položkou v záhlaví všech daňových hlášení (Přiznání k DPH, Souhrnné hlášení, Kontrolní hlášení). Příznak je možné buď ručně (uživatelsky) nastavit, či jej navázat na funkci Export do EPO. Pro druhou možnost byl vytvořen parametr uživatele – Daně – Export do EPO-po odeslání označit příznakem Odesláno.

V případě, že je daňové hlášení označeno tímto příznakem, pak není dovolena editace takového hlášení. Přes browser daňových hlášení je však uživateli umožněno příznak „Odesláno“ odstranit pomocí nové ikony. Současně na dokladech, které byly zahrnuty alespoň do jednoho z daňových hlášení, není umožněno editovat záložku Hlášení DPH a položky datum Vystavení (Přijetí) a Zdanitelné plnění na záložce Základní údaje (je dovolen pouze náhled).

V případě sestavování Přiznání k DPH (pouze druh = řádné nebo opravné), Souhrnného hlášení (všechny druhy = řádné nebo následné) a Kontrolního hlášení (všechny druhy = řádné nebo následné) se provede kontrola, zda za stejné období (od-do) existuje daňové hlášení a program upozorní hláškou, že již daňové hlášení na uvedené období existuje a zda se má sestavit. V případě souhlasu program postupuje jako v případě sestavování nového daňového hlášení – tedy načte všechny daňové doklady, které do období spadají. Po uložení zapíše údaje z daňového hlášení do dokladu, do záložky Hlášení DPH (případné vyplněné údaje přepíše).

V případě sestavování Přiznání k DPH (druh = dodatečné) se provede kontrola, zda za zadané období (od-do) existuje nějaké daňové přiznání. V případě, že ano a toto přiznání je opatřeno příznakem Odesláno, pak do právě zpracovávaného dodatečného Přiznání k DPH se napočítají pouze doklady, které spadají do daného období, ale nemají dotaženy do záložky Hlášení DPH údaje rok/číslo/pořadí a druh (tzn., že takový doklad dosud nebyl v daňovém přiznání zahrnutý a nyní se teprve zahrnuje do dodatečného daňového přiznání).